III kwartał w branży leasingu na hamulcu

80 mld zł - na taką kwotę firmy leasingowe udzieliły finansowania w ciągu 9 miesięcy 2024 roku. Poznaj wyniki III kwartału, poznaj prognozy na koniec roku!

Podsumowanie III kwartału w branży leasingowej - 80 mld zł udzielonego finansowania. prognoza na IV kwartał

W ciągu 9 miesięcy 2024 roku firmy leasingowe udzieliły prawie 80 mld zł finansowania, co przełożyło się na 10% wzrost względem analogicznego okresu w roku ubiegłym. Choć w III kwartale dynamika wzrostu wyhamowała, IV kwartał według ekspertów Związku Polskiego Leasingu zapowiada się optymistycznie.

podobnie jak w ubiegłych latach, transakcje leasingowe dominują wśród umów zawieranych przez firmy. Tylko w ciągu 3 pierwszych kwartałów udzielono finansowania na kwotę 69,15 mld zl, co przełożyło się na 11,9% wzrostu względem ubiegłego roku. W sumie, firmy finansowe udzieliły finansowania na kwotę 78,99 mld zł.

Pierwsza połowa roku była bardzo intensywna, a dynamika wzrostu utrzymywała się na poziomie dwucyfrowym. Lekkie wyhamowanie rynku było zauważalne w ostatnim, III analizowanym kwartale i wyniosła zaledwie 4%. Według ekspertów Związku Polskiego Leasingu za taki stan odpowiada trudna sytuacja branży transportowej. To właśnie w tym sektorze odnotowano największy spadek realizowanych transakcji. Wartość finansowania transportu ciężkiego spadła o 15% a kwota finansowania w sumie osiągnęła poziom 13,5 mld zł.

Spory wzrost udzielonego finansowania dostrzegalny jest w segmencie maszyn i urządzeń. W przypadku maszyn budowlanych dotychczas udzielono łącznie finansowania na poziomie 3,9 mld zł, co przekłada się na 27% wzrost względem ubiegłego roku. Drugą grupą jest sprzęt medyczny, na który udzielono finansowania w wysokości 1.1 mld zł (wzrost o 25%) oraz gastronomiczny (177 mln zł, 22% wzrostu).

W przypadku finansowania maszyn rolniczych, które stanowią największą grupę w segmencie maszyn i urządzeń, odnotowano 1% spadek oraz finansowanie na poziomie 4,6 mld zł. Odpowiedzialny za taki wynik ma ogłoszona na początku roku zmiana w ustawie o kredycie konsumenckim oraz o konsumenckiej pożyczce lombardowej, z powodu której zmienił się status rolnika w procesie udzielania finansowania zewnętrznego (rolnicy zaczęli być traktowani jak konsumenci, przez co ograniczono im dostęp do finansowania udzielanego przez firmy leasingowe).

Największy segment najczęściej finansowany przez firmy leasingowe stanowią pojazdy lekkie - zarówno samochody osobowe, jak i dostawcze.

Jak wygląda finansowanie w podziale na aktywa:

w tym pojazdy lekkie – 42,7 mld zł (wzrost o 26%)

w tym pojazdy ciężkie – 13,5 mld zł (spadek o 15%)

- Pojazdy – 56,9 mld zł (wzrost o 13%)

- Maszyny i urządzenia – 19,2 mld zł (wzrost o 6%)

- Pozostałe ruchomości – 2,4 mld zł (spadek o 0,7%)

- Nieruchomości – 0,44 mld zł (spadek o 20%)

W strukturze finansowania aktywów przez firmy leasingowe, największą część stanowią pojazdy – 72,5%, a następnie maszyny i inne urządzenia – 24,5%, inne transakcje razem z nieruchomościami to 3% w tej strukturze.

Marcin Nieplowicz, główny ekonomista EFL i Związku Polskiego Leasingu

Po mocnym I półroczu 2024 z dynamiką 14,0 proc. rok do roku, w samym trzecim kwartale tempo wzrostu rynku leasingu ruchomości wyhamowało do 4,4 proc. rok do roku. Wyhamowanie aktywności inwestycyjnej polskich firm było więc istotne, ale w naszej ocenie będzie ograniczone do samego trzeciego kwartału. Wynikało ono z dwóch głównych czynników.

Po pierwsze, niższa już była dynamika finansowania pojazdów lekkich: 15,3 proc. r/r w trzecim kwartale, po bardzo wysokich odczytach za poprzednie cztery kwartały, z 31,6 proc. r/r za I półrocze 2024. Tak wysokie dynamiki finansowania OSD były nie do utrzymania w dłuższym terminie, tym bardziej że wyższą podaż nowych aut notujemy już od początku 2023 roku. W czwartym kwartale 2024 roku sektor pojazdów lekkich powinien jednak przyspieszyć za sprawą rosnącej konsumpcji prywatnej oraz wdrażanych od 1 stycznia 2025 roku regulacji CAFE. Znacznie zaostrzone normy emisji CO2 powinny napędzić sprzedaż nowych aut osobowych w końcówce tego roku.

Po drugie widzimy, że cały rynek leasingu w dużej mierze wyhamował przez finansowanie pojazdów ciężkich, gdzie dynamika wyhamowała -25,8 proc. rok do roku w trzecim kwartale, po już spadkowym I półroczu z -10,1 proc. rok do roku. I było to głównie pokłosiem recesji w przemyśle strefy euro, co przełożyło się na spadki naszego eksportu, a w konsekwencji na niższy popyt na usługi frachtu, ich ceny, a w końcu i sytuację finansową polskich firm transportowych. W takiej sytuacji firmy te ograniczały swoje inwestycje w rozwój taboru pojazdów. Wygląda jednak na to, że sytuacja w europejskim przemyśle powinna być już wyraźnie lepsza w czwartym kwartale tego roku. Dane za wrzesień pokazały nieznaczny wzrost produkcji przemysłowej strefy euro w ujęciu rocznym, po wielu miesiącach głębokich spadków. Odbiła też wyraźnie we wrześniu sprzedaż detaliczna towarów w Niemczech, a to ostrożna postawa niemieckich konsumentów była jedną z głównych przyczyn słabości przemysłu Eurolandu. Pomaga też EBC, systematycznie obniżając stopy procentowej. Stwarza to wszystko warunki do trwałego odbicia produkcji przemysłowej w strefie euro w końcówce tego roku, na co pozytywnie zareagują polskie firmy transportowe. Widzimy spore szanse na dodatnią dynamikę finansowania pojazdów ciężkich na rynku leasingu w czwartym kwartale 2024.

Podsumowanie wyników I półrocza 2024 roku

W I półroczu 2024 r. firmy zrzeszone w Związku Polskiego Leasingu udzieliły finansowania o wartości 54,2 mld zł. W porównaniu do pierwszych sześciu miesięcy 2023 r. oznaczało to wzrost o 13,5%. Największy udział w finansowaniu, 54,8%, odnotowały pojazdy lekkie, czyli samochody osobowe, dostawcze i ciężarowe do 3,5 tony. Dowiedz się więcej o wynikach po pierwszych sześciu miesiącach 2024 r.

Z artykułu dowiesz się o:

- Główną naszą siłą napędową są pojazdy lekkie, czyli osobowe i dostawcze do 3,5 tony DMC. W pierwszym półroczu firmy leasingowe sfinansowały o 1/3 więcej pojazdów lekkich niż w analogicznym okresie 2023 roku – powiedziała Monika Constant, prezeska Związku Polskiego Leasingu.

Dowiedz się, kto w I półroczu 2024 r. korzystał z usług leasingowych i jak w pierwszym półroczu poradziły sobie firmy leasingowe.

W I półroczu 2024 r. z leasingu korzystały głównie mikro i małe firmy

Aż 72,2% klientów firm leasingowych w I półroczu 2024 r. stanowili przedsiębiorcy należący do segmentu mikro i małych firm, czyli osiągający obroty do 20 mln zł. Z tej grupy 53,4% stanowili klienci o obrotach do 5 mln zł, czyli mikro firmy (w pierwszym półroczu 2023 r. ich udział wynosił 52,1%).

Z leasingu korzystały także:

- część małych firm, firm dużych, firmy średnie i duże (klienci o obrotach powyżej 20 mln zł) – 26,2%,

- małe firmy (czyli klienci o obrotach od 5 do 20 mln zł) – ich udział wynosił 18,8%,

- klienci indywidualni – 1,4%,

- sektor publiczny – 0,2%.

Jakie były wyniki leasingu w pierwszym półroczu 2024?

W pierwszym półroczu 2024 r. firmy leasingowe zrzeszone w Związku Polskiego Leasingu udzieliły finansowania o łącznej wartości 54,8 mld zł. Ponad połowę udziału (54,8%) w strukturze finansowanych przedmiotów odnotowały samochody osobowe, dostawcze i ciężarowe do 3,5 tony, czyli pojazdy lekkie.

Przy pomocy leasingu zostały sfinansowane aktywa o wartości 47,8 mld zł. Także i w tym przypadku największy udział (59,2%) odnotowały pojazdy lekkie. O wiele mniej popularna była pożyczka inwestycyjna. Wartość aktywów sfinansowanych przy jej użyciu wyniosła zaledwie 6,4 mld zł (na pojazdy lekkie przypadło 21,6%).

Pojazdy lekkie nadal najpopularniejsze

W pierwszym półroczu 2024 r. łączna wartość sfinansowanych pojazdów lekkich wyniosła 29,7 mld zł i w porównaniu do analogicznego okresu 2023 r., zwiększyła się o 32,5%.

Największym powodzeniem cieszyły się samochody osobowe. Wartość ich finansowania wyniosła 25,4 mld zł i była wyższa o 32,2% niż w porównywalnym okresie ubiegłego roku. Jeszcze większą dynamikę (o +34%) odnotowały pojazdy dostawcze. Jednak w ich przypadku wartość finansowania wyniosła 4,3 mld zł.

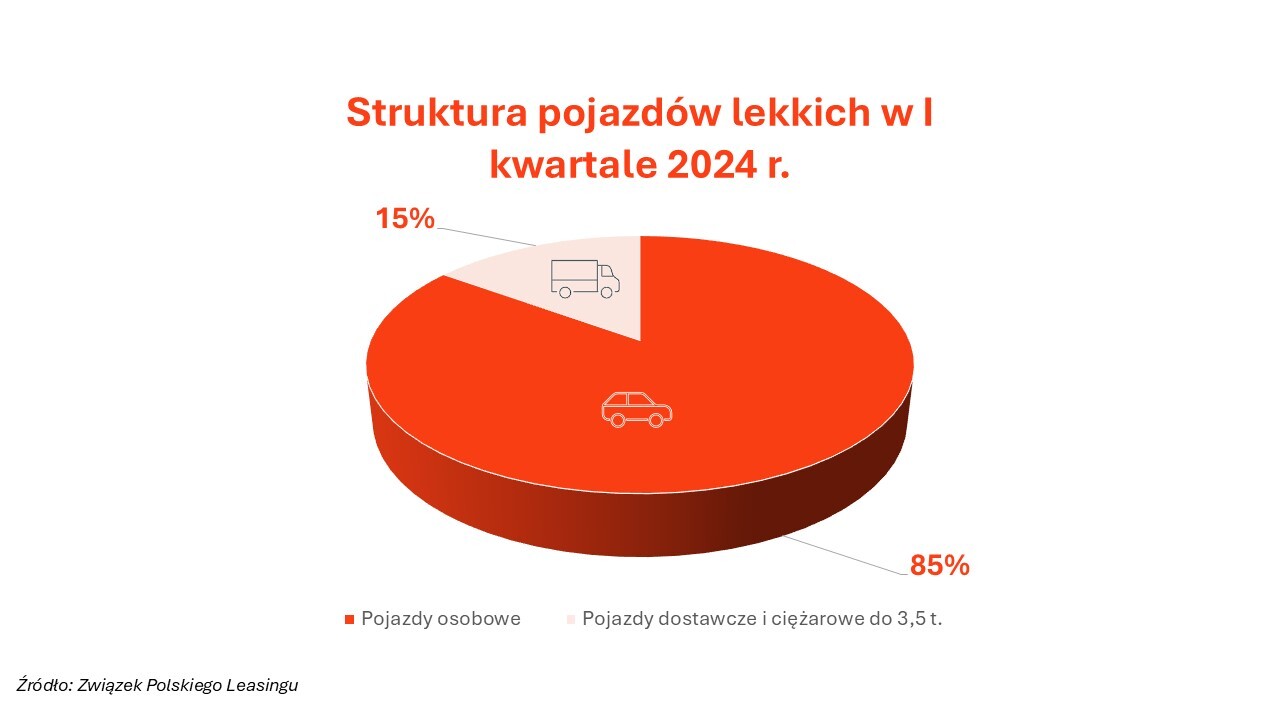

W strukturze przedmiotowej pojazdów lekkich, sfinansowanych leasingiem i pożyczką w I półroczu 2024 r. dominowały samochody osobowe. Udział pojazdów dostawczych i ciężarowych do 3,5 t. był znacznie mniejszy.

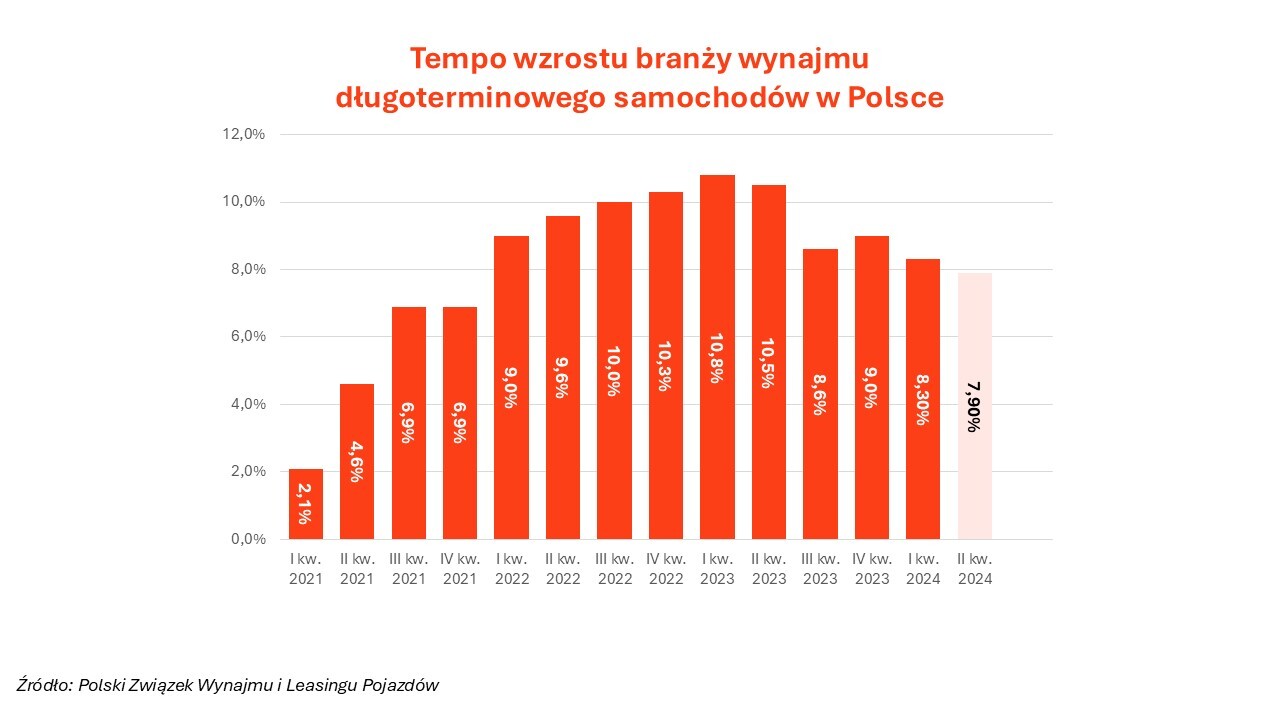

Wynajem długoterminowy w I półroczu 2024 r. urósł o 7,9%

Zdaniem ekspertów z Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP), dane po I półroczu 2024 r. wskazują, że rynek wynajmu długoterminowego samochodów w Polsce pozostaje w dobrej kondycji. Pod względem najważniejszego wskaźnika jego rozwoju, a więc łącznej liczby aut znajdującej się w wynajmie długoterminowym, branża urosła na koniec czerwca o 7,9% rok do roku.

Dodają też, że rynek wynajmu długoterminowego samochodów w Polsce bezustannie rośnie, chociaż w tym roku tempo rozwoju jest nieco niższe niż w poprzednich latach. Przyczyną wolniejszego wzrostu jest zmniejszony popyt ze strony dużych firm, które wciąż stanowią filar wynajmu długoterminowego w Polsce. Zmniejszenie to, według ekspertów z PZWLP, jest pochodną takich czynników jak wzrost kosztów prowadzenia działalności, czy istotnych zakupów flotowych poczynionych przez ten segment klientów w 2023 r.

Eksperci PZWLP są także zdania, że na dwucyfrowe tempo rozwoju wynajmu długoterminowego w Polsce, które było wielokrotnie obserwowane w przeszłości, trzeba jeszcze poczekać. Dodają też, że prognozy na przyszłość w perspektywie średniookresowej są jednak dobre, optymizm i skłonność do inwestycji firm i przedsiębiorców w naszym kraju będzie rosła, a to z kolei przełoży się także na zwiększenie dynamiki wzrostu rynku wynajmu długoterminowego.

W I półroczu 2024 r. branża wynajmu długoterminowego zakupiła na potrzeby oferowanych przez siebie usług 44,5 tys. szt. nowych samochodów.

Udział wynajmu długoterminowego w sprzedaży nowych samochodów osobowych dla firm wyniósł 23,4% i rok do roku zmniejszył się (o -0,9%). Z kolei udział zakupu, kredytu i klasycznego leasingu finansowego wyniósł 76,6% i rok do roku zwiększył się (o +0,9%).

W wynajmie długoterminowym nadal przeważają auta benzynowe

W I półroczu 2024 udział samochodów z silnikami benzynowymi wyniósł 55,3% i rok do roku zwiększył się (o +1,5%). Drugą pozycję utrzymały auta napędzane silnikami wysokoprężnymi. Ich udział wyniósł co prawda 31,9%, ale w odniesieniu do pierwszego półrocza 2023 r., zmalał (o -4,5%). Natomiast udział samochodów „zelektryfikowanych” (tj. hybrydowych i elektrycznych) wyniósł 12,8% i w ciągu roku wzrósł o 3%. Udział aut elektrycznych 2,9% i w ciągu roku wzrósł o 1,3 pp.

Według ekspertów PZWLP w Polsce wciąż obserwujemy relatywnie niskie tempo rozwoju rynku samochodów elektrycznych. Zwiększenie dynamiki wzrostu w tym zakresie i ożywienie nastąpiły po wdrożeniu w Polsce programu dopłat do samochodów zeroemisyjnych „Mój Elektryk”, konieczne jest jednak kontynuowanie tego programu w kolejnych latach. Przykłady z innych krajów UE dobitnie pokazują, że programy dopłat są kluczowym czynnikiem wpływającym na rozwój elektromobilności – na rynkach, gdzie programy takie funkcjonują, sprzedaż samochodów elektrycznych rośnie znacznie szybciej – komentują eksperci PZWLP.

Wynajem długoterminowy – prognozy na drugą połowę 2024 r.

Zdaniem Polskiego Związku Wynajmu i Leasingu w drugiej połowie 20204 r. rynek motoryzacyjny utrzyma prawdopodobnie wysokie wolumeny sprzedaży. Szansą na zwiększenie popytu i ożywienie rynku w segmencie dużych firm będzie poprawa nastrojów, polepszenie otoczenia makroekonomicznego i wpływ funduszy z KPO. PZWLP spodziewa się też, że rozwój elektromobilności w firmach, a także wśród osób prywatnych będzie przyśpieszał, m.in. ze względu na dotacje publiczne, spadające ceny aut oraz coraz szybszy rozwój infrastruktury ładowania i dodaje, że dodatkowy bodziec stymulujący sprzedaż EV w Polsce (nowy program dopłat) może pojawić się w 2025 r.