Poznaj eSCOR, czyli Elektroniczny System Centralnej Oceny Ryzyka

Pod nazwą Elektronicznego System Centralnej Oceny Ryzyka kryje się rozwiązanie dające łatwą możliwość sprawdzenia swojej historii w zakresie ubezpieczeń komunikacyjnych. Dowiedz się, czym jest ten system, jak działa i czego możesz się z niego dowiedzieć.

Kiedy chcesz poznać swoją historię i wiarygodność kredytową, wystarczy, że pobierzesz Raport BIK, a w nim znajdziesz podsumowanie swojej historii kredytowej. Dowiesz się z niego czy nie masz aktualnie problemów ze spłacaniem swoich zobowiązań finansowych, poznasz m.in. swoją ocenę punktową (im jest ona wyższa, tym mniejsze jest ryzyko związane z udzieleniem Ci kolejnego kredytu), dowiesz się, co miało wpływ na Twoją ocenę punktową, czy zapoznasz się z podsumowaniem spłacanych przez siebie kredytów.

Nieco inaczej wygląda sprawa w przypadku obowiązkowego ubezpieczenia OC posiadaczy pojazdów mechanicznych. Co prawda jego zakres jest ustalany ustawowo, to jednak każdy zakład ubezpieczeń przykłada inną wagę do parametrów, od których zależy jego cena. Każdy posiadacz samochodu wie, że nagrodą za bezszkodową jazdę będzie zwiększająca się co roku zniżka (każdy rok bezszkodowej jazdy do 10% zniżki, a jej maksymalna wysokość to 60%). Jak jednak sprawdzić, jak pod względem historii ubezpieczeniowej plasujemy się w porównaniu do innych ubezpieczonych? Taką możliwość daje Ci nowy system udostępniony niedawno przez Ubezpieczeniowy Fundusz Gwarancyjny (UFG): eSCOR, czyli Elektroniczny System Centralnej Oceny Ryzyka.

Czym jest eSCOR?

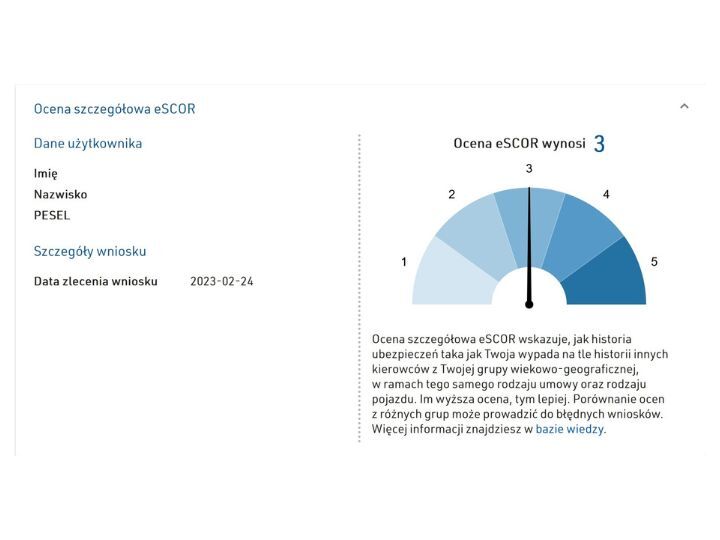

eSCOR to system, który na podstawie zaawansowanych metod statystycznej analizy danych pozwala kierowcom sprawdzić swoją historię ubezpieczeniową. Każdy może wygenerować ocenę w skali od 1 do 5. Ocena 5 oznacza, że w swojej grupie geograficzno-wiekowej należysz do 20% kierowców z najlepszą historią ubezpieczeniową, „czwórka” to następne 20% kierowców w tej samej grupie i tak dalej, aż do „jedynki”.

Pod względem wieku kierowcy zostali podzieleni na następujące przedziały:

- do 26 roku życia,

- od 27 do 40 roku życia,

- od 41 do 60 roku życia

- i powyżej 60 roku życia.

Z kolei, podział pod względem miejsca zamieszkania obejmuje:

- miasta wojewódzkie,

- miasta na prawach powiatu

- i pozostałe miejscowości.

Jak poznać swoją ocenę eSCOR?

Żeby poznać swoją ocenę eSCOR trzeba wejść na stronę UFG, a następnie zalogować się do serwisu. Można to zrobić na kilka sposobów: za pomocą loginu i hasła lub za pomocą login.gov.pl (z wykorzystaniem Profilu Zaufanego, e-dowodu lub przez moje id, czyli wykorzystując login i hasło do bankowości internetowej jednego z 12 banków). Kolejnym krokiem jest wybór konta (Osoba Prywatna), a następnie, kliknięcie na „Ocena eSCOR”. Na kolejnej stronie klikamy przycisk „Nowy wniosek o ocenę eSCOR”, a następnie „Dołącz dane pojazdu”.

Jeżeli w ostatnim czasie zmieniałeś samochód, a zależy Ci na jak bardziej dokładnej ocenie, powinieneś kliknąć przycisk „Szczegóły historii polis” i zaznaczyć wszystkie polisy z ostatnich lat, jakie znajdują się na liście. Następnie, po zaznaczeniu niezbędnych zgód, naciskamy przycisk „Złóż wniosek”.

Co zawiera ocena eSCOR?

Z oceny eSCOR dowiesz się:

- ile wynosi ona w skali 1-5,

- jak wypadasz na tle grupy porównawczej, wiekowej, grupy pojazdów i na tle powiatu, w którym mieszkasz,

- co wpływa pozytywnie i pozytywnie na ocenę.

Moja ocena eSCOR wyniosła 3. Oznacza to, że moja historia ubezpieczeń jest neutralna na tle historii innych kierowców z mojej grupy wiekowo-geograficznej w odniesieniu do tego samego rodzaju umowy oraz rodzaju pojazdu. Porównanie ma charakter statystyczny.

Dowiedziałem się też, jak wypadam na tle grupy porównawczej, tj. np. jaki odsetek kierowców należących do niej może się pochwalić 5-letnią bezszkodową historią ubezpieczeniową, czy ile wynosi średnia pojemność silnika ubezpieczonych pojazdów w mojej grupie porównawczej i ich średnia moc silnika.

Mogłem też porównać swoją ocenę eSCOR ze średnią oceną w mojej grupie wiekowej, na tle grupy pojazdów i na tle powiatu. W każdym przypadku wypadałem lepiej.

Na koniec dowiedziałem się, że na moją ocenę pozytywnie wpłynęły parametry pojazdu i że nie czynników, które wpływają na nią negatywnie i pobrałem raport w formie pliku PDF.

Co ważne, ocena eSCOR nie ma wpływu na to, ile zapłacisz za polisę OC. Wynika to z tego, że zakłady ubezpieczeń ustalają wysokość składki ubezpieczeniowej biorąc pod uwagę większą liczbę parametrów niż te, na podstawie których obliczana jest ocena eSCOR.

Dzięki systemowi eSCOR sprawdzisz swoją historię swoich polis ubezpieczeniowych i – choć częściowo – poznać czynniki, które mają wpływ na wysokość płaconego przez Ciebie ubezpieczenia OC. Warto co jakiś czas logować się do serwisu UFG i sprawdzać, jak wyglądamy na tle innych kierowców w podobnym wieku, czy jeżdżących samochodami o podobnej mocy silnika.